こんにちは。デミ(@demico53)です。

私は、40歳前半・・・借金を返済しながら資産形成を少しずつ始めているパート主婦です。

投資は2021年の2月から始めました。

最近、若い方から投資を始めるという方が多いそうですね。

確かに若いころから投資を始めることによって長い時間を使って資産を増やすことができます。

資産運用の良いところは、「複利」の力が影響しているから。

私は40代から資産運用を始めました。

40代からでは遅いのでは?と思うかもしれませんが、そんなことはないと思ってます。

40代でも十分に資産形成はしていけますし、老後の問題も解消できてくるのではないかと思うのです。

20代でも、40代でも早めに行動することが資産形成を作っていくことが大切です。

今回は、資産形成についてお話しますね。

複利のすごさ

複利とは、利子にまた利子が付くことを言います。

ちょっと何言ってるかわからないんですけど・・・

なんて声が聞こえてきそうですが、例に出して説明しますね。

あなたは10万円で運用していくとしましょう。

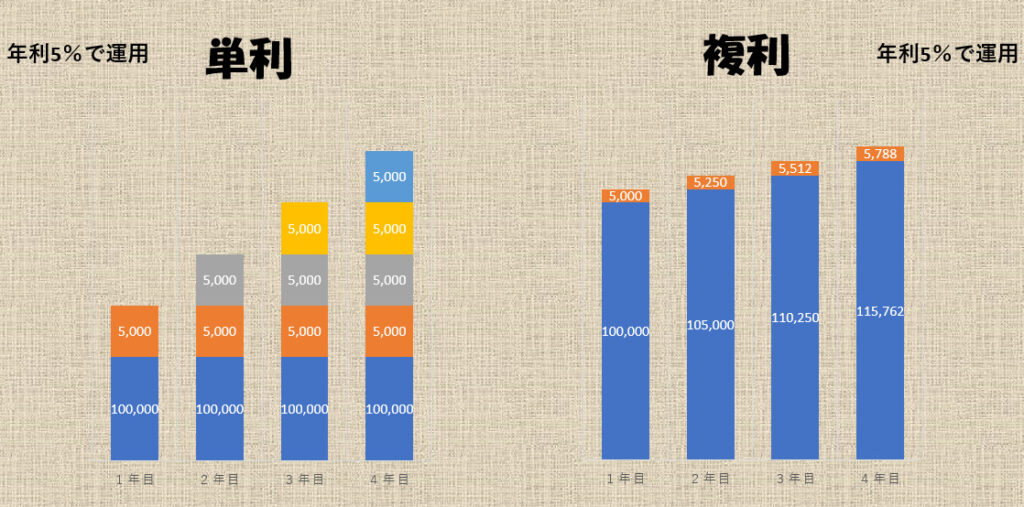

年利が5%の単利で運用していくと

100,000円×5%=5,000円の利子が付きます。

毎年10万円に5%の5,000円が増えていくイメージですね。

これが、複利となると1年目に利子で増えた金額もプラスされた金額に利子が付くという計算になるのです。

数字で説明すると

1年目・・・100,000円×5%=5,000円

2年目・・・105,000円×5%=5,250円

3年目・・・110,250円×5%=5,512円

4年目・・・115,762円×5%=5,788円

となります。

図で説明すると以下となります。

これを長期運用していくことで雪だるま式に増えていくということなのです。

投資はリスクもあるということを忘れずに

投資をするにあたり、リスクがかかるのは避けて通れないのです。

リスクとは、投資の世界では「価格の変動」があるということです。

株価が上がったり下がったりと値動きの変動は起こるもの。

こういうことを考えると、投資は怖いと言われるのも無理はありません。

ただ、投資が怖いと言われるのはお金について知らないからだと思ってます。

私も正直、初めは投資というものに対して抵抗を感じていました。

見向きもしようとしなかったのですが、今の仕事に就いたことや、

簿記知識やFPを学ぶ上で、お金の流れなどを知ることができ、やってみようかなという気持ちになったのです。

まだまだ勉強中ですけどね

知識を得た上で、最後は自分の責任。

どのようなリスクがあるかも考えるようになってこれるようになりました。

私が始めた投資について

積立NISA

私が最初に始めた投資は積立NISAです。

積立NISAの存在は知っていたものの、何に投資すればよいのかわかりませんでした。

お金の勉強をしていくことで、とりあえずやってみようと思ったのがきっかけです。

私は、こちらの本を読んで、色々と勉強できました。

積立NISAのメリット

- 100円から始められる

- 40万円の非課税枠がある

- 長期投資に向いてる

- 積立設定することによっていつの間にか貯まってたという喜びがある

100円から始められる

積立NISAの良いところは、100円から始められるというところ。

私は3,000円から始めました。

今は月に10,000円額に変えてますが、積立NISAの良いところは、ライフスタイルに合わせて積立額を変えることができるということ。

私は、最初は少額からでも構わないと思ってます。

むしろ、少額から慣れていった方が、無理なく続けられると思うのです。

私の場合は、貯金もしつつ、少額からの積立を始めてます。

100円からでもいいので、始めてみてはいかがでしょうか?

40万円の非課税枠がある

積立NISAは非課税枠というものがあります。

普通、投資をすると、売却で得た利益からおよそ20%の税金が引かれます。

ですが、積立NISAは年間40万円までなら非課税枠が設けられていて、その枠内での定期的な積立なら利益が得られても税金は払わなくてもよいというメリットがあるのです。

つみたてNISAでは、毎年40万円を上限として一定の投資信託が購入可能です。

各年に購入した投資信託を保有している間に得た分配金と、値上がりした後に売却して得た利益(譲渡益)が購入した年から数えて20年間、課税されません。

金融庁HPより

つまり、毎年40万×20年間=800万円分は非課税となるわけです。

長期投資に向いている

複利の力で長期投資をすることで資産が雪だるま式に増えていくということはお話した通りですが、積田江NISAはまさに長期投資に向いているといえます。

積立NISAは20年間積み立てができるので長期投資に向いているのです。

コツコツと毎月積み立てていけば、20年後の資産は大きくなっていけると思い、私もコツコツと積み立ててます。

20年後が楽しみです。

積立設定することによっていつの間にか貯まってたという喜びがある

「長期投資に向いている」でもお伝えしましたが、コツコツと積立していくことで、気が付いたときに資産が増えているという喜びを感じるようになりました。

積立NISAは毎月や毎日の積立額を設定することができます。

設定した後は、証券口座にお金を入れておくだけで、自動的に積み立ててくれます。

その点はすごく楽です。

積立NISAのデメリット

メリットがあればデメリットもあります。

メリットだけではなく、デメリットにも注目していかないといけません。

私が積立NISAを始めてデメリットを感じた部分は以下になります。

- 元本割れのリスクがある

- 一人一口座しか開設できない

- 手数料がかかる

元本割れのリスクがある

積み立てたからと言って必ず元本が残るというわけではありません。

投資をしているからには、必ず元本割れというリスクも伴うということを常に忘れてはいけません。

必ずリターンがあるという金融商品はないのです。

そのリスクを踏まえた上で、自分がどの商品を選ぶかというのが重要になってきます。

一人一口座しか開設できない

積立NISAは一人一つの口座しか開設できません。

金融庁の政策の一つとして出来上がった商品であり、いくつも持つということはできないのです。

非課税枠をいくつも使われては国としても財政困難となってしまいますものね。

ただし、証券口座は1年ごとに変更はできるので、手数料が高くて困っているという方は、手数料の安いところに変更することはできますよ。

手数料がかかる

投資における手数料がかかるということは忘れてはいけないことです。

投資を行うにあたり、買付手数料や報酬手数料など取引をするのに色々と手数料がかかります。

各証券口座で手数料が違うので、口座開設したいという方は、どこの証券会社が良いのか事前に調べて納得の上で口座開設をおこなってくださいね。

証券会社を選ぶときに注意してほしいこと

証券会社は調べるとたくさん出てくると思いますが、注意してほしい点が2つあります。

- 窓口のある証券会社を選ばない

- 銀行の証券口座では開設しない

一番、開設しやすいのは、ネットでのみ扱っている証券会社です。

一番おすすめなのは、SBI証券と楽天証券です。

ちなみに、私は、SBI証券で開設しました。

インターネットで開設するというのは、少々抵抗を感じることもありましたが、やってみると意外に簡単です。

手数料も安く、取引しやすい証券会社だと思います。

まとめ

投資は40代から始めても全然遅くないと思います。

いきなり高額から始めるというのに抵抗を感じる人なら積立NISAがおすすめです。

100円から積立られるというメリットもあります。

口座開設もネット証券なら手数料が安く、幅広い商品がそろっているというのも魅力的です。

おすすめの証券口座は・・・

- 楽天証券

- SBI証券

私が積立NISAを始めたのはSBI証券です。

投資を始めるというのはリスクがつきものです。

リスク許容範囲をしっかりと把握したうえで、積み立てていくのが一番良いのかなと思います。

参考になれば幸いです。

コメント